|

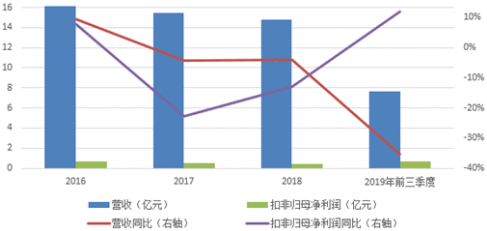

今年前三季度,公司实现营收7.68亿元,同比下降35.3%;实现扣非归母净利润0.69亿元,同比增长11.8%。营收下降、利润增长主要是亏损子公司出表所致。

图:达安基因近几年业绩(数据来源:Choice) 从业绩表现可以看出,硕世生物是高增长的典型,而达安基因已经连续多年原地踏步。扣非净利率方面,2018年硕世生物扣非净利率为24%,而达安基因仅为3%,妥妥的一个白富美,一个矮矬穷。 按常规印象,白富美的硕世生物估值应该高高在上,矮矬穷的达安基因估值大概率到了人见人弃的地步。 而现实总是这么奇妙,截至今日收盘,达安基因估值(PETTM)已经高达104.53倍;而硕世生物仅为74.2倍。 谁的性价比更高也是一目了然!

图:硕世生物、达安基因PETTM对比(资料来源:Choice) 武汉疫情扩散,A股概念股满天飞。上市公司中,硕世生物、达安基因、华大基因研制出了新型冠状病毒检测试剂盒,是真概念股。 在三只真概念股中,硕世生物、达安基因相关业务占比高,概念属性强,资本市场也据此做出了反应。估值方面,硕世生物成长性更高、估值更低,性价比优势明显! 你认可硕世生物概念属性更强、性价比更高的结论吗?不妨留下你的评论,我们一起来探讨!

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |