|

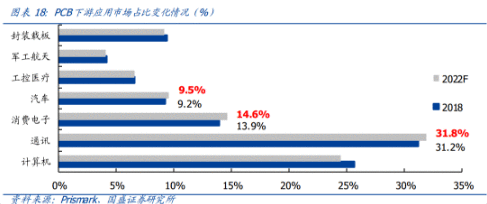

本期挑选的优质报告为国盛证券关于胜宏科技的最新报告《5G再掀PCB升级之潮,自动化助力弯道超车》。 郑震湘:国盛证券电子行业首席分析师,最新2019年新财富最佳电子分析师第二名。提起PCB这个细分行业,市场此前关注度比较高的是其中的通信板,深南电路、沪电股份、生益科技等在19年下半年有一波较大的行情。 其实除了通信板的投资机会,PCB板向HDI高速多层板(下游为智能手机、物联网、汽车电子)等升级也孕育着较大的投资机会,而胜宏科技正是深耕HDI多层板的业内佼佼者,扩产后的百亿产值,拥有国际优质客户特斯拉、英伟达,将切入华为中兴等国内客户都是这家公司的核心看点。 5G时代催化PCB行业向高端HDI、多层板不断升级,市场已出现供需紧张迹象 目前中国已坐上了PCB产值的第一宝座,随着5G时代到来,汽车、消费电子、通讯用PCB在2018年至2022年的占比将会继续提升,而PCB板升级趋势也带来了重要投资机会。

5G手机:移动终端内对于更高集成度,更轻,更省空间的趋势,普通HDI将会向高端HDI升级,例如三阶、四阶、或AnylayerHDI; 通信,PC:5G临近,通讯设备的高频高速PCB板材将会显著受益,对应的服务器、处理器等所配套的PCB也将逐步向高速方向发展升级。 新能源汽车:随着汽车向轻量小型化、电子化、智能化等方向发展,车用PCB需求主要集中在多层板、FPC及HDI板上。 而随着通信、消费电子、新能源汽车市场的持续爆发,HDI供给端并未有与之同步增长的节奏,扩张缓慢。 为何胜宏科技可以突破供给限制实现高增长? 国盛证券认为胜宏科技能够实现突破性增长的原因在于:客户方面前瞻性布局已经绑定了国际大客户(包括特斯拉、英伟达、AMD)、积极扩产产能(百亿产值)、自动化带动规模化效应超强的盈利能力。 ①绑定优质大客户; PCB是一种定制化产品,而非标准化产品,生产订单之时必然需要客户需求的对接,胜宏积累了一批优质、稳定的国内外优质客户资源: 显卡领域Nvidia、AMD全球顶尖客户; 汽车领域以特斯拉为首的新能源汽车品牌; 在公司正在建设的6期工厂内,公司积极参与华为和中兴的通信板认证。

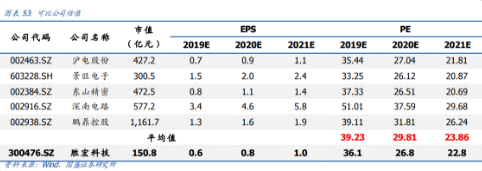

②大力扩产自动化产能; 从2016年起,公司已经启动多层板智慧工厂的扩产项目,计划至2022年实现目标产值100亿元人民币: 1)原有产能产值20亿~25亿元;2)通孔板智慧工厂产能产值40亿元;3)HDI智慧共产产能产值40亿元。 公司智慧工厂已经实现了超过了75%的扩产项目的竣工,而剩余部分预计将于2020H1实现全面达产。 一方面公司也同步的积极布局HDI板,目标HDI产能产值将实现40-50亿元人民币。 目前公司已经在2019年8月实现HDI一期第一部分的投产,而HDI一期第二部分也将在未来投产。 此外,公司相比其他的PCB公司还有一定的估值优势:

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |