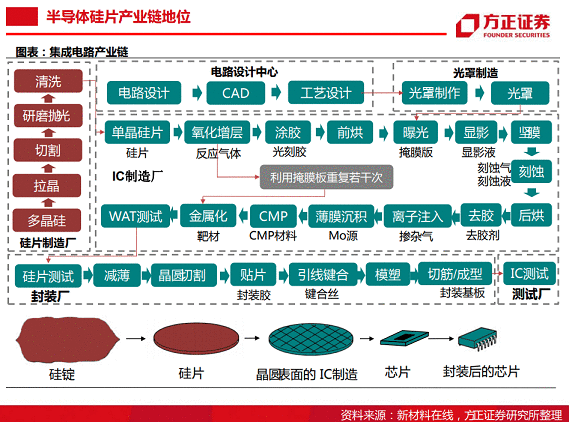

|

投资要点

行业需求:全球范围内逻辑 ,功率和模拟电路的发展促进晶囿厂的建设 ,中国大陆主要来自半导体国产替代和新基建中对半导体行业的资本开支加大催生晶囿厂建设潮 。

产品价格:2018年以来始终处二涨价的趋势中,由二功率半导体国产替代的加速,8寸晶囿的涨价幅度更加显著。

产品趋势:目前主流晶囿厂都采用 12寸的硅片大小,而国内的功率半导体扩产建设主要采用8寸规格硅片。

行业壁垒:前道晶体生长设备的资本开支投入,生长环节参数的控制,技术难度高。

行业竞争:目前硅片行业主要被日本,德国和中国台湾厂家垄断,市场集中度高。

国产替代:国内目前量产销售12寸硅片的只有沪硅产业,中环股份正在积极量产进秳中;国内主要的厂商还是集中在8寸硅片量产中。

投资机会来自二半导体硅片产业链的国产替代,建议兰注相兰产业链标的:

1. 硅片:沪硅产业(688126),中环股份 (002129)。

2. 设备:晶盛机电(300316),北方华创 (002371),至纯科技(603690)。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |