|

中简科技(300777)

投资要点

事件描述:公司发布2020上半年度业绩预告,预计报告期内实现归母净利润为8422-9370万元,同比增长60%-78%。公司主营碳纤维业务收入较上年同期增长约47%;增值税免税额约1283万元,较上年同期增加约1023万元。

公司是我国宇航级小丝束碳纤维核心供应商,受益航空航天新型号需求旺盛:公司作为中国重点航空新型号的小丝束碳纤维供应商,与客户保持长期稳定的合作关系。由于配套的重点型号进入大批量装备阶段,公司在未来2-3年都将处于经营景气上升周期。

公司在手订单充足,全年业绩增长有保障。截至2020年06月02日,公司在手定单金额为2.79亿元,约占2019年公司全年营业收入的119.00%。公司2020H1碳纤维(含织物)业务收入保持稳定增长,预计实现收入约为1.65亿元。下游市场的快速发展支撑公司业绩持续上行。

新建千吨生产线达产,有助于公司突破产能瓶颈:公司投入6.83亿元建立的国内首条柔性智能化千吨级碳纤维生产线于2020年03月31日建成达产,碳纤维可以从目前ZT7系列升级到ZT9系列及更高性能系列产品。公司2019年产能利用率已达90.61%,新生产线达产将帮助公司突破产能瓶颈,有利于公司在宇航级小丝束碳纤维领域,满足客户快速增长的需求,实现公司收入和利润的持续增长。

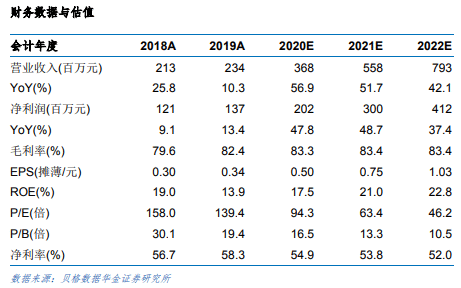

投资建议:首次覆盖给予“增持-A”:我们公司预测2020年至2022年每股收益分别为0.50、0.75、1.03元。对应PE分别为94.3、63.4、46.2。公司是宇航级小丝束碳纤维的核心供应商,下游客户订单充足,首次覆盖给予“增持-A”评级。

风险提示:1、新生产线后续交付低于预期;2、客户重新定价,导致利润率下降。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |