|

大族激光(002008)

公司发布2020年中报业绩预告

公司预计2020年上半年未经审计归母净利润为6.07-6.45亿元,同比增长60%-70%。20Q1公司实现归母净利润1.07亿元,对应20Q2归母净利润为5.00-5.38亿元,取中位数对应5.19亿元,为自18Q3以来,单季度盈利新高。

PCB及口罩机设备订单带动上半年业绩增长

得益于国内新冠疫情的有效控制,公司二季度行业快速复苏,各项生产基本恢复正常。PCB业务订单及发货均较上年同期有大幅增长。上半年前四月PCB设备单月订单持续创新高,预计上半年累计订单已超十亿元。行业高景气,主要由于5G应用带动高多层PCB通讯背板、HDI加工设备,以及IDC服务器用PCB等钻孔设备需求增加。预计2020年PCB设备营收有望达20亿元左右,同比实现50%左右增长。

20H1全球疫情带动口罩机设备需求快速提升,公司根据市场需求,快速推出全系列口罩机产品。公司在手订单1500台,上半年公司发货台数已经超过1000台,对期内营收及业绩影响较大。预计2020年口罩机相关设备订单总金额超10亿元。

经营低点已过,看好激光设备龙头持续成长空间

公司20Q1销售综合毛利率达39.48%,同比增加2.16pct,环比增加4.66pct,受费用率提升影响,季度内净利率同比下降0.73pct。随着20Q2期内PCB、口罩机等高毛利率设备营收增长,进一步确认了公司的业绩拐点。展望20H2,口罩机等订单预计有所下滑,但PCB设备订单仍有望保持高增速。A客户产品迎来重大改款,市场销量预期也较高。预计相关设备采购需求虽有所延后,但总金额仍将较高,需求有望顺延至2021。

投资评级与估值

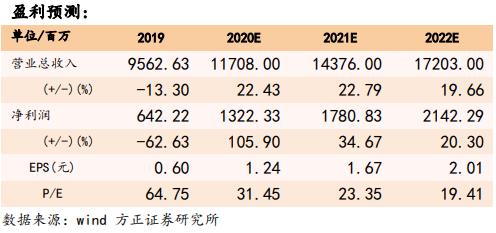

我们预测2020-2022年公司营收分别为117.08、143.76、172.03亿元,归母净利润为13.22、17.80、21.42亿元,EPS为1.24、1.67、2.01元,维持“强烈推荐”评级。

风险提示

疫情持续,下游订单需求延后;行业竞争加剧,利润率波动。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |