|

华能国际(600011)

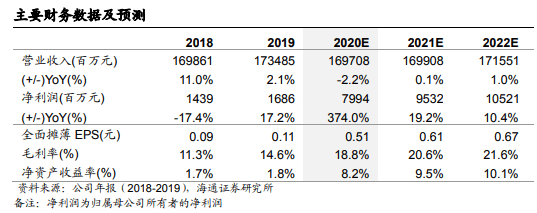

Q2售电量同比增5.4%,市场化交易量增价稳。华能国际Q2售电量915亿千瓦时,YOY+5.4%,较Q1(-18%)显著改善,我们认为主要来自Q2经济见底回升带来用电量增速改善和H1公司装机增长1.1%的双重影响。受疫情影响,公司H1售电量1721亿千瓦时,YOY-7%;市场化交易电量占比约50%,同比上升2.8pct。我们测算公司Q2市场化电量579亿千瓦时,YOY+20%。我们预计全年公司市场电比例将较去年提升5pct-10pct。公司H1平均上网电价416.7元/兆瓦时,YOY-0.68%,测算公司Q2上网电价411.6元/兆瓦时,YOY-1.2%,市场电量同比大幅提升并未带来上网电价的显著下滑。

Q2煤价大幅下跌或带来净利润大幅改善。根据万得,Q2国内及进口动力煤价格指数同比分别下跌94元/吨(-15%)、106元/吨(-20%)。我们预计公司Q2入炉标煤单价降幅约80-100元/吨。按照公司披露Q2电量、电价和我们测算的煤价,我们预计Q2净利润或将增加约10亿元,同比增幅约77%。考虑Q3煤价旺季上行和年底减值的不确定性,全年我们仍维持归母净利80亿元的预测,对应7月16日收盘价PE仅9x。

新能源转型提估值。华能集团近日召开年中工作会议,上半年经营业绩实现“时间过半、完成任务过半”,稳步推进新能源战略,上半年核准新能源项目同比增长65%,新能源项目开工46个、共计420万千瓦。新增并网94.5万千瓦,同比增长50%。华能国际2020年风电投资计划316亿元,YOY79%。我们认为,公司的新能源转型或有助于提升公司ROE和估值,且战略上风电火电联合上网会有协同效应,公司应当享有转型带来的估值溢价。

盈利预测和估值。我们预计公司2020-2022年实现归属母公司所有的净利润80、95、105亿元,对应EPS分别为0.51、0.61、0.67元/股。结合公司2018-2020年不低于可分配利润70%的分红承诺,2020年对应股息率为A股7.8%,H股12.4%。参考可比公司2020年估值(PE12x,PB0.8x),我们认为,新董事长上任或将加强管理,而作为火电第一龙头,将受益未来煤价下行,且承诺分红(2018-2020)70%,领先多数公司,公司龙头地位以及2019年以来战略及管理上的转变值得给予估值溢价,给予公司20年12-15倍PE估值,对应合理价值区间6.12-7.65元,维持“优于大市”评级。

风险提示。电力体制改革下市场电让利进一步扩大;煤价下行的时点存在不确定性。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。 (责任编辑:admin) |